阅读:0

听报道

一、 引言

当前,美元是世界上最重要的国际化货币,美元的汇率走势会通过贸易、投资等渠道对其他国家和地区产生深刻而广泛的影响。2011年5月以来,美元指数波动上涨,进入了一个新的上涨周期。然而,2017年美元指数却重拾跌势,逐渐下调,这就引起市场各方讨论美元的上涨周期是否已经结束。但令人意想不到的是,从2018年4月开始美元指数又止跌回升,逐渐上涨,并对一些新兴市场经济国家货币汇率产生了严重冲击。

在此背景下,投资者非常关心的问题是:美元指数是否会继续上涨?究竟有哪些因素对美元指数走势产生了重要影响?市场上不乏各种分析和判断,有分析认为美元逐渐失去了上涨动力,也有分析认为强势美元周期还没有结束,不同分析也都找出了各种论据来支撑其观点。

从历史来看,1980年以来,美元指数经历了两次完整的上涨下跌周期,在两次周期中,既存在影响美元指数走势的相同因素,也存在不同因素。因此,分析美元两次周期走势及其推动力量将会为判断美元未来走势提供一定启示。本文利用历史回顾视角,通过回顾美元指数的两次涨跌周期走势,探究影响美元指数周期走势的相关因素,为理性判断美元的未来走势提供一个简单框。

二、美元指数周期走势回顾

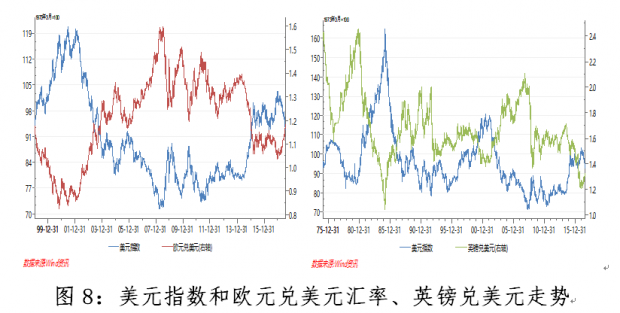

美元指数 (US Dollar Index),是综合反映美元在国际外汇市场强弱情况的指标,用来衡量美元对一揽子货币的汇率变化程度。美元指数计算原则是以全球主要国家与美国之间的贸易结算量为基础,以加权的方式计算出美元的整体强弱程度,并以100点为强弱分界线。1971年美元指数刚推出时,计算美元指数的货币篮子有10种货币,在1999年1月1日欧元推出后,对货币篮子进行了调整,从10种货币减少为6种,具体包括欧元、英镑、日元、加拿大元、瑞典克朗和瑞士法郎,六种货币的在篮子中的权重分别为57.6%、13.6%、11.9%、9.1%、4.2%和3.6%,欧元一跃成为了最重要、权重最大的货币。因此,欧元的波动对美元指数的强弱影响最大。

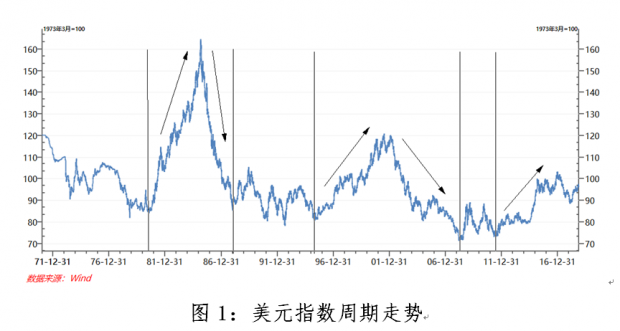

从美元指数的走势来看,自1971美元指数公布以来,美元经历了三轮明显的上涨走势,在前两轮上涨走势之后,美元指数都经历了大幅下跌,可以看成是两个完整的涨跌周期。在这里,我们应该注意的是如何定义涨跌周期。在现有的分析中,不同的文章划分的周期标准存在一定差异。本文我们这样定义美元指数周期:在上涨周期中,当美元指数开始上涨后一直呈现上涨趋势,而没有再下跌到与上涨之初相当的水平;在下跌周期中,美元一直呈现下跌走势,而没有再上涨到与下跌之初相当的水平。美元指数在上涨前的震荡和美元指数跌倒低位之后的震荡排除到周期之外。

在三轮上升走势中,1980年7月-1985年2月,美元升值不满5年时间,升值幅度超过90%;1995年4月-2002年2月,升值将近7年时间,升值幅度达到50%;而本次美元指数在2011年5月触底之后波动反弹,迄今为止升值幅度略高于30%,时间7年多一点。从前两次美元升值的时间跨度和幅度来看,我们尚不能判断美元走强是否结束。但历史经验也是不可靠的,完全靠历史来推断未来无异于刻舟求剑。

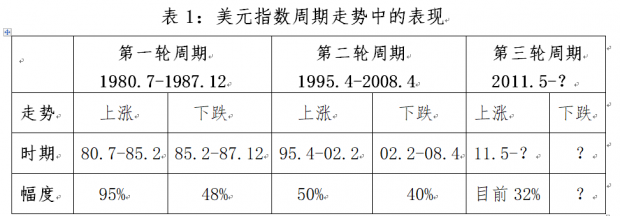

美元指数前两次上涨下跌周期中,美元指数下跌在最后都完全吐出了之前的涨幅,也就是说爬得有多高,摔的就有多惨。在第一轮的1980年7月至1987年12月的涨跌周期中,上涨经历了大约4年8个月,下跌经历了2年10个月,美元指数在1987年10月回到了80年7月的水平;在第二轮1995年4月至2008年4月的涨跌周期中,上涨经历了将近7年,下跌经历了6年,而且在2008年4月指数跌至了71附近,比1995年4月时的80还要低。具体见下表1。

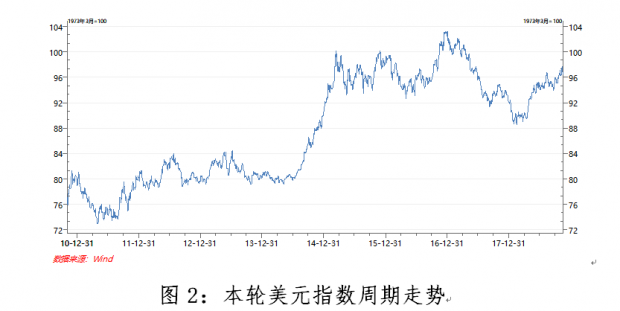

从前两次美元指数的周期走势对比来看,美元指数的在第二次周期中的波动有降低的趋势,第二次的波峰较第一次低,即在第二次上涨趋势中,涨幅没有第一次那么大。在1985年2月,美元指数最高达到了164.72,较上涨周期开始涨了80点;而在2002年2月初,美元指数达到第二次上涨周期的顶端,指数为120.24,较上涨周期开始涨了40点。本轮周期中,2011年5月初,美元指数触底降至73.13,之后上涨最高达到了2016年12月20日的103.3,涨了30点。2017开始则出现了逐渐下跌走势,至今年4月初,跌到了90以下;4月中旬开始止跌上涨,目前在97附近徘徊。

目前来看,我们尚不能判断本轮美元上涨周期是否结束,这要看美元指数在接了下来一段时间是继续上涨还是在波动中有下调的趋势。现在我们感兴趣的是,前两次美元指数上涨周期是如何结束的以及下跌周期是如何形成的,这或许能为我们判断本次美元涨势是否结束提供一些线索。

三、前两次美元指数上涨是如何形成及结束的

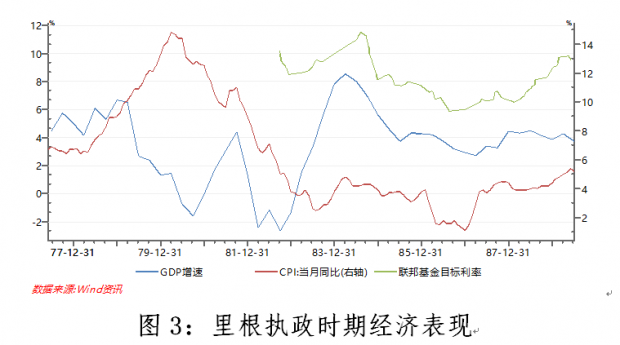

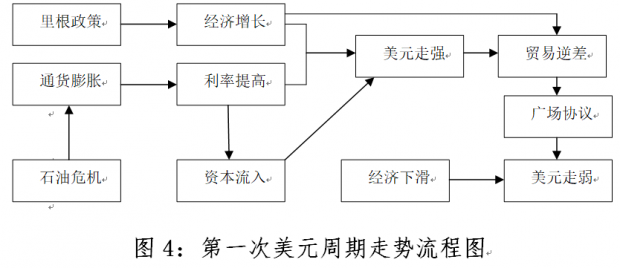

第一次美元涨跌周期。1980年11月里根当选为美国第40任总统。在里根执政初期,美国经济深受通货膨胀的折磨,在美联储时任主席沃尔克的强势政策推动下,美元利率稳步提高,通货膨胀逐渐得到了控制。

共和党人里根主张实行自由企业制度,削减政府开支,平衡预算,推崇供给派的经济学说。里根执政之初美国处于1978年以来衰退周期的末端,在减税等政策作用下,美国经济增长提速。而且在这段时期,为了对抗通货膨胀,利率维持高位。从国际收支来看,1980年以来,美国贸易赤字不断扩大,在减税的作用下 ,政府财政赤字也不断扩大,与此同时,在高利率的吸引下,资本大量流入美国。可以说在这次美元上涨走势中,经济基本面、利率及由此导致的资本流入起到了重要作用。那么,这次周期中,美元又是如何下跌的呢?一个因素是美国经济走势略有下滑,货币政策转向宽松(见图3);另一个重要因素是广场协议。1985年9月22日,美国、日本、德国、法国以及英国的财政部长和中央银行行长在纽约广场饭店举行会议,五国政府联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值,以解决美国巨额贸易赤字问题,随后美元走上了持续贬值的道路。

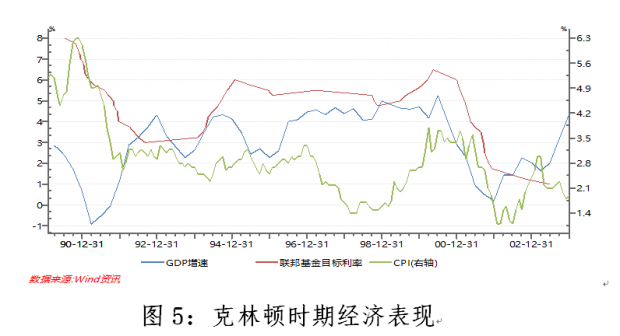

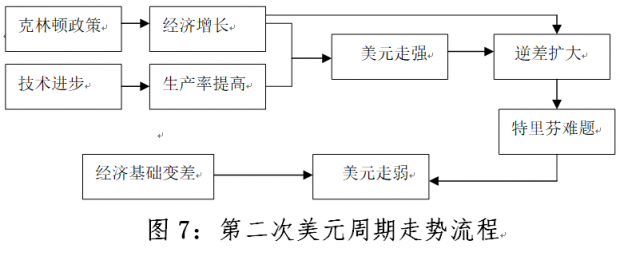

第二次美元涨跌周期。第二次美元上涨周期开始于1995年4月,于2002年2月结束,此阶段处于克林顿执政时期和布什执政初期。克林顿执政期间,特别是在第二次任期内,经济增速较高,通胀水平较为温和,政府财政状况不断改善。90年代末期,互联网技术快速发展,为经济增长带来了新的动力。在新技术的推动下,美国生产率逐步提高。从时间跨度来看,克林顿执政时期是二战之后美国经济持续发展的较长时期,这为美元走强提供了坚实基础。

那么,这次周期中美元如何走弱的呢? 如果我们仔细分析一下时点,会发现一个巧合,就是我国加入WTO与美元指数下跌几乎同时发生。我国在2001年12月正式加入WTO,美元指数在2002年2月开始下跌,我们猜测,这里面可能有特里芬难题的作用因素。因为在此阶段,美国经常项目逆差持续扩大,中国加入WTO只会使逆差继续扩大,这就引起了人们对美元作为国际化货币币值稳定的担心。另外,从经济发展来看,虽然2002年之后的一段时期,美国经济形势较好,但仔细来看,其经济内部已有衰退的隐患,经济增长的基础已不稳固。

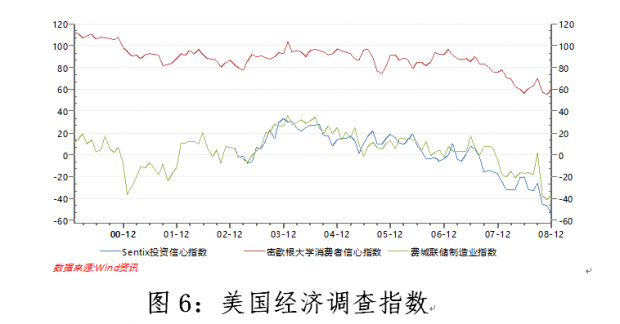

从图6来看,代表消费者信心、投资者信心和制造业情况的相关指数在2003年以后都出现了下滑趋势。我们知道,影响美元走势的不只是当前的经济情况,还取决于对未来经济走势的预期,如果经济预期悲观,那么将会导致美元走弱。

四、美元指数走势的影响因素

从前两次美元涨跌周期经验来看,我们可以总结出以下几条经验,为我们判断本次美元涨势是否结束提供一定指导。

一是前两次上涨周期中,经济基本面是基础。在里根和克林顿执政时期,经济增长形势较好,在一定程度上推动了美元上涨。但经济增长与美元指数走势之间的关系不是绝对的,存在经济增长与美元指数背离的情况。

二是利率与美元指数上涨存在一定正相关关系,但不是绝对的,完全依靠美元利率来推断美元走势也是不可靠的。这是因为,虽然利率能够影响美元指数走势,但并不是决定性因素,当其他因素的作用较大时,利率与美元指数的走势就可能出现分歧。

三是美国政府对美元币值的态度很重要。在第一次美元上涨周期中,当经济增长和美元走强已经使其经常项目逆差非常严重时,出现了广场协议,美国联合英法德日等发达国家打压美元币值,导致美元指数逐渐下跌。虽然目前美联储具有很强的独立性,美国政府不能够干预美联储的货币政策,但政府的态度无疑对美元指数走势依然具有较大影响。

四是应该注意特里芬难题的影响。特里芬难题是上世纪60年代初由美国经济学家特里芬提出的,认为维持美元币值稳定与向国际社会提供美元流动性之间存在矛盾。虽然目前与上世纪60年代的情况存在很大差别,但美国经常项目持续逆差依然会影响国际社会对美元的信心。实际来看,信心尤其重要。如果对美元失去信心,那么美元的涨势也就结束了。

另外,汇率反映的是是两种货币之间的兑换关系,是一个相对的概念。以美元和欧元的汇率来看,美元走强就代表欧元走弱,反之亦然。这就要求我们在分析美元汇率走势时不能只将目光集中于美国国内,而要同时关注其他国家的经济和货币政策走势。

从短期来看,预期、相关人员讲话、经济数据发布等都会对汇率产生一定影响,但从长期来看,影响汇率走势的决定因素是经济的基本面。借用美国前总统克林顿在1991年竞选时的一句话:笨蛋,重要的是经济!这个基本面不是一个国家的基本面,而是多个国家的基本面,从美元指数来看,就要同时关注计算美元指数货币篮子中其他六种货币国家的基本面。也就是说,美国国内基本情况对美元指数固然产生重要影响,但欧元区、英国、日本、加拿大、瑞典和瑞士的经济情况也同样重要。在分析美元指数走势时,不是一个你好我也好的概念,而是我好你不好,美元指数才会走强,如果我好,你比我还好,那么美元指数就失去了走强的基础;当然,我不好你好,美元更不会上涨了。

从本次美元指数上涨来看,背后的重要影响因素是美国经济率先转好和货币政策分化。危机之后,在宽松的货币和财政政策刺激下,美国率先走出衰退泥潭,而反观其他发达国家则在衰退泥潭中跌跌撞撞,左摇右晃。在经济转好的背景下,美联储率先开启紧缩性货币政策,在2015年12月开始加息进程。而其他国家和地区,如欧洲和日本,彼时量化宽松还大行其道,退出量化宽松远未提上日程,货币政策分化为美元走强提供了另一支柱。所以,有分析认为美联储紧缩政策和经济增长向好将会支撑美元持续上涨,但是这种观点并不完全正确。下面我们将从货币政策(利率)和经济增长的角度,对美元指数走势进行分析。

五、利率与美元指数走势

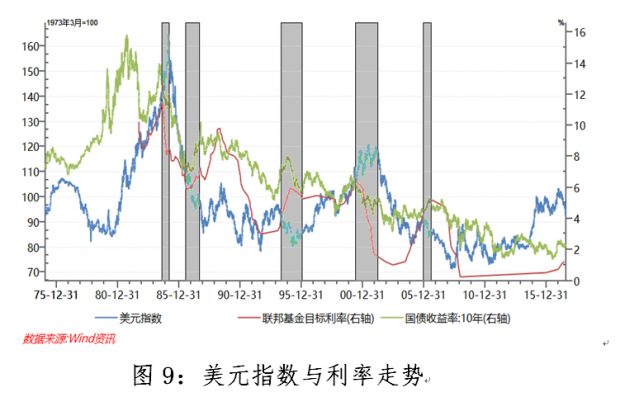

毫无疑问,在本轮美元上涨走势中,美联储率先开始紧缩性的货币政策起到了重要助推作用。利率上涨,提高了美元资产的吸引力,大量资本回流美国,为美元指数上涨提供了有力支撑。但从历史来看,美元指数走势与利率走势并不是完全相同的,而是不时存在背离。

从上图中我们可以清楚的看出,在前两次美元指数的周期走势中,美元指数的涨跌与利率的涨跌并不是完全同步的,在不同时期存在明显的背离。以上图中的第一段阴影区域为例,在1984年8月初,联邦基金利率达到了11.5%的高点,而后逐渐下调,但美元指数并没有与联邦基金利率呈现出同步走势,在之后的半年内,美元指数继续波动上涨,在1985年2月25日达到了164.72的顶点,此时联邦基金目标利率已将至了8.375%。代表长期利率的10年期国债收益率在大部分时期与联邦基金利率走势相同,我们不在这里赘述。所以我们不能单纯从美元的利率走势来判断美元指数的走势。

美元利率与美元指数走势背离受多种因素影响,从其自身来看,市场上对美元利率上涨或下调存在一个预期,就如目前这次加息周期,市场对美联储收紧货币政策已经形成了一致预期。在预期因素的影响下,美元指数目前的走势已经包含的预期加息的因素,也就是说加息已经被Price in,如果投资者的预期已经跑到了美联储紧缩政策的前面,投资者不会一直这样跑下去,反而使市场重新评估预期和经济形势,拖累美元指数上涨。

另外一个因素就是美元利率与其他几种重要货币如欧元、英镑等的利差。资本是逐利的,套利和套汇活动是其拿手把戏,毫无疑问,在汇率由市场供求决定的情况下,需求增加将会导致货币走强。即使汇率形成机制是非完全市场化的,外汇市场的供求也会对汇率走势产生重要影响。回想我国在2014年之前的情况,人民币存在升值预期,大量资金向国内流动,人民币面临升值压力和预期,而在形势反转之后,又面临资金快速向外流出的情况,人民币又面临贬值压力和预期。

六、经济增长与美元指数走势

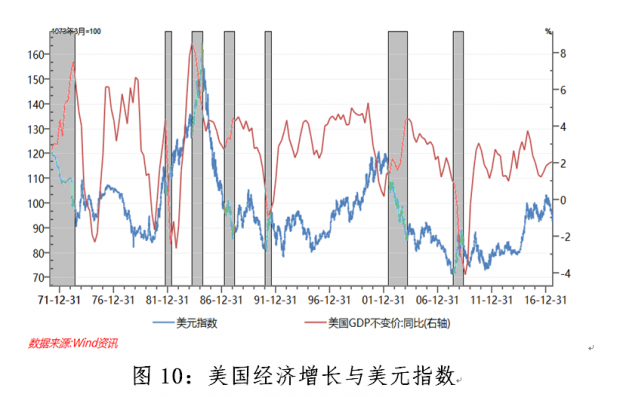

毋庸置疑,美国经济基本面是美元指数最有强有力的支撑,如果经济增长差强人意,美元指数也不会脱离经济基本面自由翱翔。前面我们分析到,美元指数不是美国自己在唱独角戏,其他国家的经济状况也是美元指数强弱的重要影响因素,所以美元指数涨跌还要看其他国家的经济走势。

在图10中,我们利用阴影部分标出了几次美元指数与经济增长走势相背离的情况(图中并没有将所有的背离都标出)。大部分情况下美元指数与经济增长有相同的走势,但也存在经济增长提速而美元指数下跌的情况,完全靠经济增长来预测美元指数走势也是不可靠的。

七、未来美元指数走势判断

“预测汇率是一个艰难的游戏。期限长度如一年期的汇率走势与模型预测并不相同。货币市场一再令老练的投资者无所适从,甚至破产。”(Eichengreen,2015)目前来看,预测美元上涨周期是否结束还为时尚早,这取决于美国经济走势和国际货币政策趋同情况及其他一些未可预料的事件。

一是美国经济是否会积聚新动能,持续增长。经济是基础,如果基础不牢固,上涨无从谈起。虽然近两年美国经济形势较好,但在外围国家经济差强人意的情况下,美国也很难独善其身。美国前财长萨默斯(Larry Summers)预测,未来两年美国有50%的机会陷入经济衰退。

二是货币政策正常化会采取何种节奏和步骤。预期之内的紧缩性政策不会推动美元上涨,预期之外的才重要。从2015年12月开始至今,美联储已经加息8次,每次加息25个基点,目前联邦基金目标利率处于2-2.25%区间。在不出现意外冲击的情况下,预计美联储会继续加息,但随着逐渐接近中性利率水平,加息节奏可能会放慢。

三是其他国家的基本情况。其他国家的经济增长情况和货币政策取向会对美元走势产生重要影响。美元指数上涨的一个重要动力就是美国在经济基本面上要好于其他国家和地区。目前来看,欧洲经济形势不容乐观,英国经济受脱欧影响也步履不稳,日本经济也差强人意,这对美元指数形成一定支撑。

四是特朗普是否会继续宣扬强势美元有害论。通过上面的分析我们知道,美国政府对美元汇率的态度也很重要。今年9月末美联储加息之后,特朗普连续炮轰美联储,先说美联储“疯了”,然后又说“美联储加息太快了”。由此判断,至少从特朗普政府的角度,不希望美元过于强势。

另外,国际上是否会发生较大风险也是需要考虑的一个因素。目前,美国具有世界上最发达的金融市场,美国国债是最安全和流动性最好的金融资产之一。在发生风险的情况下,资金会向美国流动,购买美国国债等安全资产,这就会推动美元走强,支撑美元指数上涨。

综上来看,目前支撑美元指数上涨的动力依然存在,支撑美元指数的经济和货币政策基础还较为坚实,美国之外的国家经济形势和货币政策也有利于美元指数上涨。但就如前面所说的,预测汇率非常困难,有很多未知因素会对汇率造成影响,有时候甚至是决定性的影响。因此,未来美元指数走势如何,还需要仔细观察。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}