阅读:0

听报道

今年以来,人民币兑美元汇率走势可谓是一波三折,从年初的持续升值到4月以后的持续贬值,人民币汇率问题再次引起市场主体的广泛关注。年初持续升值期间,出口企业感受到了切肤之痛,而4月以来的贬值又使金融市场受伤颇深,资本流动形势也不容乐观。更值得关注的是,随着人民币持续贬值,市场主体的预期和情绪发生了一定变化,尤其是近段时间,关于人民币是否会破7引起了市场的广泛关注和讨论,人民币汇率似乎走到了一个关键的节点。

4月以来人民币兑美元走势及影响因素

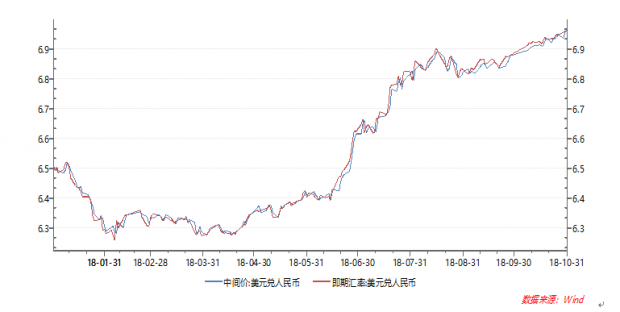

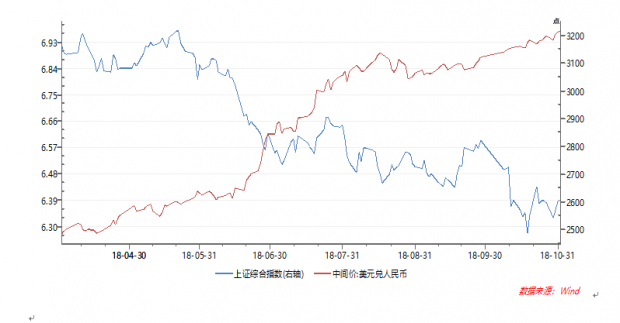

今年4月以来,随着美元指数止跌回升,人民币兑美元也一改年初的上涨走势,兑美元汇率逐渐贬值。尤其是6月中旬之后,受中美贸易摩擦影响,人民币兑美元贬值幅度和速度都大幅提高,可以说人民币兑美元贬值由“缓行军”变成了“急行军”。6月中旬开始,人民币兑美元中间价在6月26日、6月29日、7月19日和7月25日连续突破6.5、6.6、6.7、6.8关口,10月9日突破6.9关口,在美元指数依然强势的情况下,人民币兑美元持续保持弱势,破7压力依然很大。

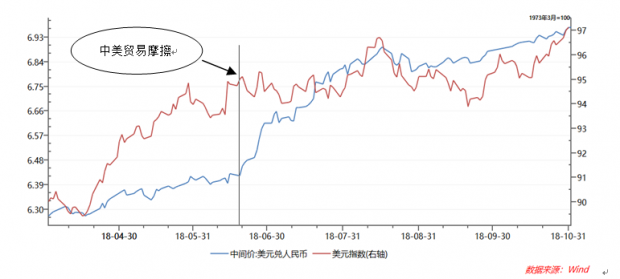

我们再来看看美元指数的情况。4月以来,美元指数触底回升,目前在97关口附近徘徊。从美国国内来看,美国经济基本面向好、经济增速强劲、失业率处于近50年低位、通胀向美联储目标回归促使美联储持续加息都对美元指数形成支撑。从美国国外来看,受意大利财政赤字问题影响,欧元区经济增长形势不容乐观;英国经济形势也不如预期,受脱欧问题干扰,英国和欧元区经济都受到一定影响;日本经济也不温不火,这些因素都对美元指数形成支撑。

从汇率走势来看,人民币兑美元汇率与美元指数高度负相关,正常时期,如果美元指数下跌,人民币兑美元中间价大概率上涨,反之则反是。但从贬值幅度和速度来看,6月中旬以来,人民币兑美元偏离了正常时期的波动范围,人民币贬值被一些其他影响因素放大。具体来看,以下几种因素对人民币汇率走势起到了重要作用。

一是中美贸易摩擦对人民币汇率施加了下行压力。虽然4月以来美元指数逐渐回升,人民币兑美元也逐渐贬值,但贬值幅度较小,速度也较慢。6月中旬中美贸易摩擦开始之后,人民币兑美元的汇率走势与前期出现了明显的背离,贬值幅度和速度都明显扩大。中美贸易摩擦对市场产生了一定冲击,使市场主体对我国经济预期发生了一定变化,反映到汇率上出现了人民币兑美元贬值幅度和速度明显扩大的走势。

二是中美经济基本面错位,也对人民币汇率形成一定压力。从我国来看,上半年我国经济增速达到6.8%,超出预期,但下半年以来,经济运行压力加大,三季度经济增速回落至6.5%。10月31日,中央政治局会议认为,经济下行压力有所加大,部分企业经营困难较多,长期积累的风险隐患有所暴露。反观美国的经济情况,2018二季度和三季度,美国实际GDP 年化季环比初值分别为4.2%和3.5%,均创同期最佳水平。从就业来看,9月美国失业率降至3.7%,创1969年以来新低,薪资增速符合预期,意味着美国企业寻找合适员工的难度越来越高,也意味着美联储将继续加息进程。

三是中美货币政策分化,利差逐渐缩小,对人民币汇率产生负面影响。今年6月和9月,美联储FOMC会议分别再次加息25个基点,2015年12月以来的已经加息8次,联邦基金目标利率区间提升至2-2.25%,而且市场预期今年还要加息1次。近期,美联储主席鲍威尔在一次讲话中表示,目前离中性利率还有一段距离,这也意味着在不出现大的负面冲击情况下,美联储将会继续收紧货币政策。反观我国,在严监管、去杠杆的大环境下,社会融资规模增量同比大幅下降,加之债券市场违约频现,民营企业、小微企业融资困难,实体经济融资感受到丝丝寒意。在此背景下,货币政策很难继续收紧。7月5日和10月15日,央行再次分别降准0.5和1个百分点,以支持债转股和小微企业融资、置换中期借贷便利并改善民营企业融资环境。目前来看,虽然我国与美国还存在利差,但利差在持续收窄,更重要的是,如果我国货币政策偏向宽松,而美联储继续紧缩,利差继续收窄将会使人民币汇率继续承压。

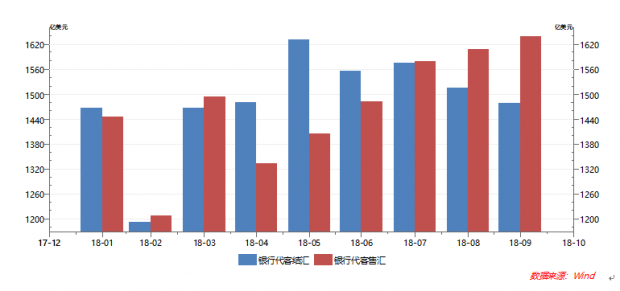

四是市场主体的预期和资金规划行为发生一定变化,也影响人民币汇率走势。实际发生的供给和需求能够决定市场的均衡价格,而市场主体的预期决定了实际的供给和需求水平。从外汇市场来看,与人民币持续贬值相伴的是市场主体预期发生一定变化,这就导致资金规划行为发生变化。例如,在境内外汇管理较为严格的情况下,并且为了规避汇率风险,一些企业可能会将收汇留存境外或留在手中不去结汇,而这种行为直接导致结售汇结构发生变化,甚至影响外汇储备规模,进而导致市场主体预期和情绪进一步悲观,从而产生恶性循环,这也是推动人民币持续贬值的一种力量。

人民币汇率破7的意义

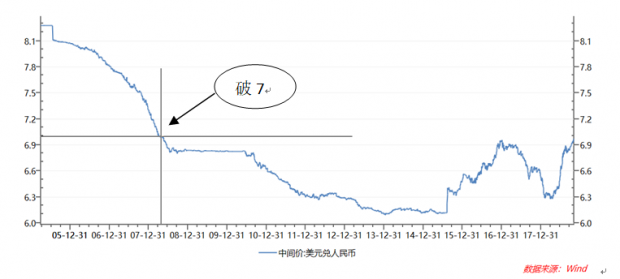

如果向前追溯人民币兑美元汇率处于7的时代,还要将目光移回到2008年。2008年4月之前,人民币兑美元中间价处于7以上,但此时人民币兑美元处于升值走势,不久之后,人民币兑美元中间价就升破7,进入了6时代,一直持续到2015年8•11汇改,人民币兑美元都呈现升值趋势。

在人民币兑美元的汇率波动中,7并不是一个有特别之处的点,从本质上说,人民币兑美元汇率6.99和7.01并没有实质上的差别。之所以大家热切讨论并关注人民币是否会跌破7,是因为很多市场主体将7视为人民币兑美元汇率周期走势的一个关键点。也就是说,如果跌破7了,那么人民币可能就会顺势继续跌下去,从而开启一个下跌周期。

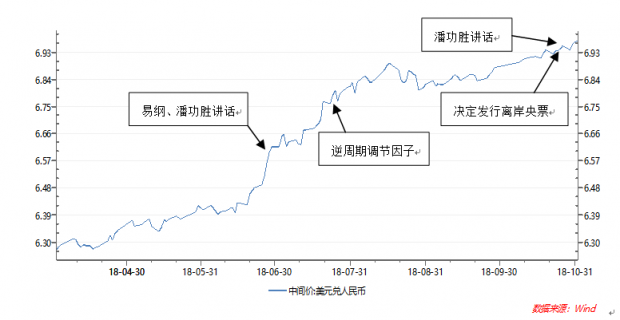

另外,在今年人民币兑美元的汇率走势之中,当人民币汇率快速贬值或接近7时,就会有相关领导讲话并采取适当措施来稳定人民币汇率,这给市场造成一种印象,认为7是政策底,即相关部门不会轻易让人民币跌破7。而如果确实跌破7了,那么也就证明形势相当严峻。实际上,这是一种似是而非的猜测。

汇率的大幅、快速贬值或升值很可能是由于非理性力量所致,如果任由非理性市场力量发挥作用,将会使汇率偏离正常波动轨道,不利于市场主体形成理性,并且很可能引致羊群行为,推动人民币汇率超调。所以,人民银行领导的讲话及采取的相关措施的出发点更应该看作是引导市场预期、避免汇率异常波动,而非为了守住某个特殊的点位。

人民币破7会有很大影响吗?

汇率贬值是一把双刃剑,既存在有利影响,也存在不容忽视的副作用。在不同的背景下,汇率贬值的有利影响和副作用也是大不相同。在形势较好的情况下,汇率适当贬值可能会产生有利影响大于副作用的结果,但在其他情况下可能会产生截然不同的结局。

在目前的市场条件下,人民币汇率破7的影响更多是在情绪和预期上,进而对金融市场和资本流动产生影响。近期,外管局公布的数据显示,2018年9月,银行结售汇逆差1202亿元人民币,较8月扩大185亿元人民币,创2017年7月以来最大月度逆差。如果市场主体预期人民币在破7之后会继续贬值,那么会对结售汇及资本流动产生重要影响。具体来看,市场主体将会降低结汇规模,更多的持有外汇,反而会提前加大购汇力度,这就导致结售汇市场变异,进而对人民币汇率形成新的压力。

从对我国实体经济的影响来看,人民币破7对经济提振作用并没有那么大,尤其考虑到跨境资本流动可能对经济产生冲击,其影响是正是负都值得探讨。就如外汇局长潘功胜近期在国务院政策例行吹风会上所说的,中国作为负责任的大国,不会实行竞争性贬值,不会以人民币为工具来应对贸易争端等外部扰动。

从金融市场来看,人民币贬值对股市会产生明显的负面影响。从外资投入我国股市的影响因素来看,汇率是其考虑的一个重要指标。在其他因素不变的情况下,如果人民币汇率持续贬值,会导致投入股市的外资遭受汇率损失,这就会促使其在投资我国股市时慎重考虑,甚至会导致一些已投入到股市的资金撤离。

人民币兑美元近期走势猜测

必须坦诚,汇率走势很难预测,只能根据一些基础性因素判断一个大致方向。目前来看,在美元指数依然强劲的背景下,人民币汇率很难上演惊天逆转,更有可能在一个较弱的水平上维持双向波动,并受贸易摩擦、经济增长、货币政策走势等因素影响相机而动。

人民币持续大幅贬值的可能性不大。作为非自由浮动货币,近年来人民币汇率市场化程度不断提高,但在非常时期,有必要采取相关措施保持汇率基本稳定,防止异常波动产生的负面影响。同样是在政策吹风会上,潘功胜指出,在应对汇率和外汇市场波动的过程中,人民银行、外汇局积累了丰富的经验和政策工具,有基础、有能力、有信心保持人民币汇率在合理均衡水平上的基本稳定。

成文于11月3日

注:该文章为腾讯财经特约稿件。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}