译者按:近期,克鲁格曼在纽约时报的一篇文章中指出,房地产泡沫破裂导致总需求降低是2008-2009年经济衰退的主要原因。另外,克鲁格曼在对伯南克近期文章The Real Effects of the Financial Crisis的回应中,对其所提出的金融恐慌观点提出了质疑。为此,伯南克在最新的博客文章The Housing bubble, the credit crunch and the great recession中,对克鲁格曼的观点进行了回应,并指出了金融恐慌的传导途径。我们对伯南克的博客文章进行了翻译,供大家学习参考。

正文:为什么2008-2009年的衰退如此严重?当然,房地产泡沫破灭是促成衰退的关键;房价下跌降低了消费者财富和支出,同时导致住宅建设大幅减少。然而,正如我在一篇新论文和博客文章中所指出的那样,泡沫破灭最具破坏性的一面是,它最终引发了一场广泛的金融恐慌,包括对批发融资的挤兑,以及不分青红皂白地抛售非抵押贷款信贷。恐慌反过来抑制了信贷供应,将经济推入比正常情况下更严重的衰退。这一说法的佐证是恐慌指标—包括金融机构融资成本的大幅增加和证券化非抵押资产收益率飙升,是比与住房相关的变量,如房价, 次级抵押贷款的市场价格,或抵押贷款拖欠率等预测经济衰退的时间和深度更好的指标。

在最近的一篇文章中,保罗·克鲁格曼给出了他对大衰退的看法。与我的研究结果相反,他倾向于强调房地产泡沫破裂对总需求的影响,而不是将金融恐慌作为经济衰退的根源。在对我的论文的后续回应中,克鲁格曼要求提供关于传导机制的证据。具体来说,如果金融动荡是经济衰退的主要原因,其影响如何反映在GDP的主要组成部分之中,如消费和投资?在这篇文章中,我将对克鲁格曼的问题提出一些解释。

我将从对传导机制的观察开始。当然,正如克鲁格曼所指出的那样,信贷供应的减少将影响到通常对信贷敏感的支出,比如资本投资。但是,一场广泛而猛烈的金融恐慌,就像十年前席卷全国的金融恐慌一样,也会影响企业和家庭的行为,甚至是并没有寻求新贷款的家庭。例如,在恐慌中,任何一家依赖信贷为其正在进行的业务融资的公司(比如那些依赖商业票据的大公司)或在不久的将来可能需要信贷的公司,都将面临保存现金和增加预防性储蓄的强大激励。对许多公司来说,削减成本的最快方式是裁员,而不是像通常那样,在需求放缓的情况下囤积劳动力和增加库存。事实似乎就是这样:从2007年12月经济衰退开始到2008年8月,每个月平均有12万人失业,而从2008年9月到2009年3月,每月失业人数增加到67万人。失业率——尽管房价已经下跌了两年多——在2008年9月仍然在6%左右,在接下来的一年里上升了近4个百分点。这是很大的影响。反过来,工人们在被解雇或知道自己可能会被解雇,并预期无法获得信贷的情况下,也会有各种动机去减少支出,并努力建立现金缓冲。事实上,研究发现,在金融危机期间,家庭和企业的预防性储蓄都显著增加。用克鲁格曼偏爱的IS—LM术语来说,恐慌导致IS曲线大幅向下移动。

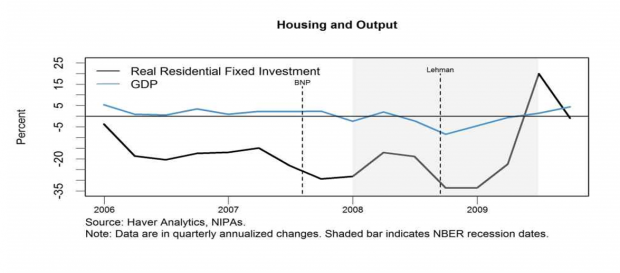

尽管分离出信贷冲击对个人支出的影响是困难的,但遵从克鲁格曼的观点并研究GDP的关键组成部分在经济衰退期间的表现还是很有趣的。下图显示了2006-2009年期间的实际住宅投资和实际GDP走势(所有数据都是按年化增长率计算的季度数据)。正如克鲁格曼所指出的,在金融市场发生重大动荡之前,2006-2007年住宅投资大幅下降。这与他关于经济衰退的“房地产泡沫破裂”理论相一致。然而,请注意两点。首先,尽管2006年至2007年住宅投资有所下降,但实际GDP增长在2008年第一季度前一直保持正值,仅较上年前三个季度略有下降,几乎没有迹象表明接下来会发生什么。然而,在2008年8-9月危机加剧后,2008年第四季度GDP同比下降8.4%,2009年第一季度下降4.4%。直到2009年春季恐慌得到控制,这种急剧下降才结束并开始逆转。

其次,住宅投资本身就显然受恐慌的影响。在2009年下半年恐慌消退、投资企稳之前,2008年四季度和2009年一季度下降速度达到惊人的-34%和-33%。鉴于建筑公司和购房者对信贷的依赖,这种恐慌将影响房屋建设的速度,这是一种直觉上的理解。实际上,我的研究发现,与住房相关的指标,如房价和次级抵押贷款估值能够很好地预测2007年的房屋开工情况,但在那之后,金融恐慌的指标,包括非抵押贷款信贷的收益率,实际上是更好的住房活动预测指标。简而言之,如果没有恐慌,房地产行业下滑的速度和程度可能不会那么严重。

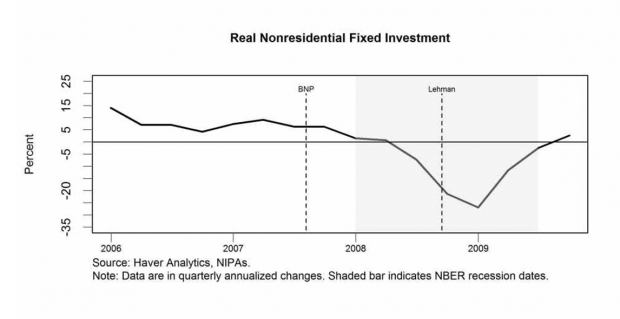

下一个图形显示了非住宅固定商业投资的增长,克鲁格曼还引用了非住宅固定商业投资来支持房地产泡沫破裂的观点。但在这里,时间是解释的关键。与2006年初开始收缩的住宅投资不同,商业投资直到房地产泡沫破灭后很久才开始下降。从2006年初到2007年第三季度,随着房价下跌,非住宅固定投资的平均增速接近8%,与危机前持平,甚至更高。从2007年第四季度衰退开始到2008年第三季度,非住宅固定投资增长缓慢,但增长率为正。然而,从2008年第四季度恐慌加剧到2009年中衰退结束,商业投资增长率急剧下降,平均年化增长率为- 20%。实际上,所有商业投资的下降都发生在最严重的恐慌时期。

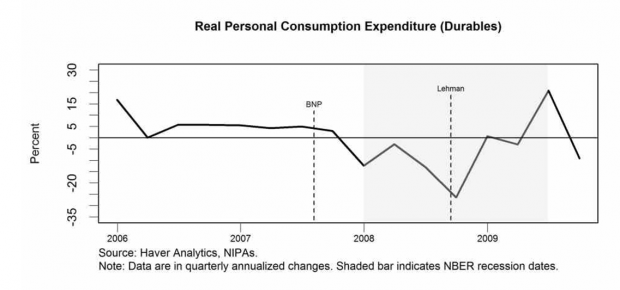

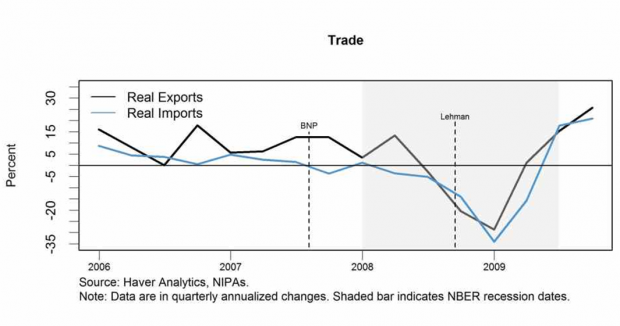

接下来的两个图形显示了个人耐用品实际消费支出和美国进出口情况。与商业投资一样,这些系列中最严重的下跌发生在极度恐慌时期。在2006年和2007年,尽管房价和住房建设不断下降,耐用消费品支出仍然保持健康。然而,在2008年第四季度,耐用品支出同比下降26%,在2009年初随着恐慌的结束而恢复。同样,在2008年四季度和2009年一季度,由于全球贸易急剧萎缩,实际出口和实际进口均以接近24%的年化平均速度下降。

由于进出口双双下降,贸易对美国总需求的净贡献不大。尽管如此,图中显示的贸易组成部分的走势对于本文的讨论还是很有趣的。贸易对信贷特别敏感,因为进口商和出口商依赖于贸易融资,而且很大一部分贸易是在对信贷敏感的耐用品类别中进行的。因此,2008年末和2009年初的贸易崩溃是信贷供应中断的一个相当好的信号。同样,2009年贸易的改善可能反映了结束恐慌的政策。我们还要注意到,放眼世界,全球金融危机可以以美国房地产泡沫无法解释的方式解释2008-2009年全球衰退的深度和同步。

需要明确的是,所有这些都不认为房地产泡沫及其破灭是经济衰退的根本原因。除了对需求的直接影响外,住房和抵押贷款市场的问题还引发了恐慌;从最初的低迷中缓慢复苏的部分原因可能是由于暴露在房地产行业的家庭和企业的去杠杆化。实际上,我自己过去的研究认为,与资产负债表去杠杆化和所谓的金融加速器相关的因素可能对经济增长产生重要影响。不过,我确实认为,如果金融体系足够强大,能够在不陷入恐慌的情况下消化掉房地产泡沫的破裂,那么大衰退的严重程度就会小得多。同样地,如果政府没有采取有力的应对措施来遏制恐慌,经济成本将会高得多。

关于这一点的另一个证据来自于当时的宏观经济预测。政府机构和私人预测机构在2008年做出的预测,通常将房价和建筑价格的严重下跌纳入他们的假设之中,但仍未预料到衰退的严重程度。例如,正如唐•科恩(Don Kohn)和布莱恩•沙克(Brian Sack)最近发表的一篇论文所讨论的那样,美联储官员在2008年8月的绿皮书报告中,预测了在“严重的金融压力情景”经济形势。这一有条件预测的假设之一是,相对于基准预测(已经包含了房价大幅下跌),房价将再下跌10%。因此,在这一预测中假设的房价下降与实际发生的房价下降接近。然而,即便有这些假设,美联储的经济学家预测失业率将在6.7%的水平见顶,而2009年秋季的实际峰值为10%左右。这一有条件的预测本应充分考虑到住房建设预期的急剧下滑以及房价下跌对财富的影响。预测仍然严重低估了失业率的上升和经济衰退的深度。这一事实表明,一些其他因素——在我看来,金融恐慌——在经济收缩中发挥了重要作用。正如我在论文中所讨论的,目前的宏观模型仍然没有充分考虑到信贷市场状况或金融不稳定对实际活动的影响。这是一个需要更多工作的领域。

原文链接:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}