译者按:2008年9月15日,雷曼兄弟轰然倒塌,随后席卷全球的金融危机及其导致的经济危机接踵而至。倏忽间,危机已过去十年,但危机的影响并未消失殆尽,可以说我们现在依然未完全走出危机的阴影。作为应对金融危机及经济危机的斗士,伯南克可谓是使出了浑身解数,经此一役,其对金融市场和经济运行的理解也是我们局外人远不能及的。近期,伯南克在布鲁金斯学会发表了文章“The Real Effects of the Financial Crisis”(原文较长,93页),探讨了金融恐慌及信贷中断对经济的冲击,并在博客中对文章的主要观点进行了介绍。我们对博客文章进行整理翻译,供大家参考学习。

正文:十年前金融危机最严重的时候,经济学家和政策制定者低估了随之而来的经济衰退的深度和严重性。我在布鲁金斯学会发布的一篇论文中指出(The Real Effects of the Financial Crisis),要纠正这种失败就需要在经济模型和预测中更全面地纳入信贷市场因素。我还提供了新的证据,表明大衰退(Great Recession)的严重程度在很大程度上反映了金融恐慌对信贷供应的负面影响。尤其值得一提的是,单是房地产泡沫的破灭并不能解释为什么大衰退如此严重。

经济学家描述了10年前金融危机破坏经济活动的两个主要渠道:一是本世纪初家庭债务的增加,再加上房价的崩溃,抑制了家庭支出;二是金融体系的脆弱性,包括过度冒险和对短期批发融资的依赖,导致了恐慌和信贷紧缩。这两个渠道有重叠之处,但它们对实体经济的相对重要性对金融监管和政策制定者应对未来危机的举措具有重要影响。

要理解这两种渠道以及信贷市场因素在宏观经济学中更广泛的作用,首先要认识到,将贷款人与信誉良好的借款人联系起来是有成本的。贷款人对潜在借款人的信息使不完善的,因此必须承担审查和评估这些借款人的成本,并在发放贷款后对其进行监控。这些成本加起来就是外部融资溢价,即向高风险私人借款人提供资金的全部成本与向美国政府这样完全安全的借款人发放贷款的成本之差。一般来说,外部融资溢价的大小取决于借款人和贷款人的财务状况。例如,有良好抵押品和大额首付的借款人贷款成本较低,他们很可能会偿还贷款,而有大量资本缓冲的银行可以以较低成本筹集所需资金。出于同样的原因,借款人或贷款人的总体财务健康状况下降,增加了信贷扩张的成本,抑制了投资和消费,并减缓了经济增长。对于这两个渠道:一个与家庭资产负债表的健康状况有关,另一个与信贷中断有关,了解它们真正影响的关键在于追踪其对信贷成本和信贷可得性的影响。

近期,包括Mian和Sufi在内的研究人员指出,本世纪初房地产繁荣期间的债务积累使家庭特别容易受到其净资产变化的影响。当房价开始下跌时,房屋所有者的主要抵押品(房屋净值)减少了,使他们的财富和收入下降,他们也无法获得新的信贷。这些信贷紧缩加剧了消费者支出的下降。实际上,家庭面临的外部融资溢价大幅上升。Mian和Sufi等人将2008年和2009年的经济衰退主要归因于房地产市场的繁荣和随后的衰退,以及相关的去杠杆化和家庭支出的减少。这种叙述抓住了借款人资产负债表与实体经济之间的重要关系,同时淡化了最受关注的金融市场动荡。

金融危机导致经济衰退的第二个渠道是严重的金融恐慌——对信贷提供者(包括银行,也包括投资银行和金融公司等非银行贷款机构)的系统性挤兑。在正常时期,银行和其他中介机构发放贷款,并在资产负债表上持有大部分信贷风险。信贷提供者主要通过短期负债的方式来为其贷款融资,这些负债不仅包括老式的活期存款(对银行而言),还包括所谓的批发融资形式,比如商业票据和回购协议(repos),后者是一种短期抵押贷款。在危机爆发前,尽管政府没有提供担保,投资者也乐于提供大规模融资,因为这些资产具有流动性,而且被认为是相当安全的。银行和其他中介机构喜欢批发融资的低成本,以及它吸引了大量投资者(主要是机构投资者)的事实。在危机爆发前的几年里,信贷中介对批发融资的依赖程度迅速提高。

当事实让投资者相信他们持有的“安全”短期资产实际上可能并不完全安全时,恐慌就会出现。如果消息够坏,投资者就会从银行和其他中介机构撤回资金,拒绝在到期时将短期债务展期。随着金融中介机构失去资金,它们可能被迫出售现有贷款,并停止发放新贷款,从而推高外部融资溢价。任何项目的融资成本——购买房子或汽车或进行商业投资——都将飙升,导致经济放缓。

2007年夏季,在一系列次贷相关资产风险的披露之后,恐慌型现象不断出现。其中一个问题是,在复杂的证券中,危险的次级抵押贷款与其他类型的信贷相结合,使得投资者不仅对次级贷款失去信心,而且对几乎所有由私人信贷支持的证券失去信心。多种融资形式都发生了挤兑,包括资产支持商业票据、结构性投资工具和其他渠道、证券借贷和货币市场基金。回购市场受到的冲击尤其严重。回购市场对许多金融中介机构(尤其是投资银行)的日常融资操作至关重要。最终,挤兑和融资收缩导致许多其它与房地产市场无关的证券遭到大幅抛售,比如公司债券、学生贷款和信用卡支持的证券。这种恐慌扩散到非抵押贷款信贷,导致家庭和企业的外部融资溢价飙升,并可能对实体经济产生严重影响(见Gertler和Kiyotaki, 2015)。

在危机爆发前,央行和预测者使用的宏观经济模型——包括美联储的工作模型——对如何考虑信贷市场中断的经济影响几乎没有提供指导。因此,美联储工作人员和政策制定者低估了衰退的深度和持续时间。例如,在2008年10月,当金融恐慌最严重的时候,美联储的工作人员预测失业率将会达到略高于7%的峰值;实际上,到2009年秋季,这一数字达到了10%。其他预测人士也低估了危机的影响。正如我在论文中所讨论的,这场危机极大地改变了经济学家对信贷因素在经济中重要性的看法。在过去十年中,许多有趣的新研究证明了这些因素的重要性,并展示了如何将它们纳入宏观经济预测和分析。但仍有许多工作要做。

新的证据

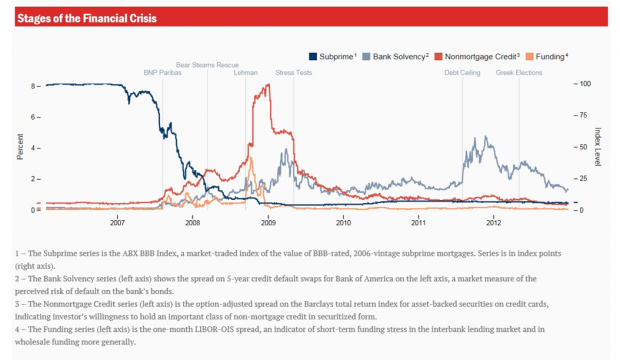

我的论文的一个主要目标是研究危机影响经济的两个潜在渠道的相对重要性:通过家庭资产负债表运作的渠道和与金融恐慌相关的渠道。为了研究两者的相对重要性,我用一个例子来说明金融危机的不同阶段。下面的图形展示了一些具有代表性的金融数据,进而说明危机的四个阶段:投资者对次级抵押贷款的信心的崩溃、融资市场存在较大的压力、信贷资产证券化市场的恐慌和抛售(包括非抵押信贷),以及银行和其他信贷提供者资产负债表的恶化。

在图中,标为“次级”的变量来自次级抵押贷款市场估值指数(详见我的论文“The Real Effects of the Financial Crisis”),显示了投资者对住房市场和抵押贷款相关资产的担忧。在危机的第一阶段,随着房价下跌和抵押贷款违约率从2007年初开始上升,这些担忧开始加剧。

标为“融资”的变量是衡量银行为日常运营融而使用的短期融资市场压力的一个指标。2007年8月,法国最大的投资银行法国巴黎银行(BNP Paribas)宣布无法对其三大投资基金的资产进行估值,由此拉开了第二阶段的序幕。2008年9月雷曼兄弟(Lehman Brothers)破产后,融资压力达到顶峰,但随着各种政府计划的实施,融资压力在年底有所下降。

危机的第三阶段,以“非抵押贷款信贷”市场为代表,反映了恐慌从抵押贷款到非抵押资产不分青红皂白的扩散。资金紧张和对私人信贷支持证券普遍丧失信心,迫使投资银行和其他放贷机构出售大量风险资产,而且往往以低价出售。

最后一个指标被称为“银行偿付能力”,表明大型商业和投资银行的资产负债表因抵押贷款损失、融资压力和贱卖而恶化。这个变量显示,在危机的第四阶段,银行健康状况在2009年初逐步恶化(数值大意味着更高的违约风险),在春季监管机构对大型银行进行压力测试后有所改善,并在2011年美国政府信用评级被下调以及欧洲持续的压力下再次恶化。

虽然这些单个数据系列很好地说明了金融危机的各个阶段,但它们只是单个数据系列。我们怎么知道他们是有代表性的?在论文的分析中,我使用了大量每日的金融数据,构建了四个汇总变量,分别包含了住房和抵押市场信息、短期批发融资信息、非抵押信贷信息以及银行和其他贷款人的资产负债表信息。事实证明,这些汇总变量与图中所示的危机的四个阶段密切相关,表明基本结论是稳健的。在估计了这些因素之后,我接着利用它们问了一个重要的问题:如果住房和抵押贷款泡沫破裂,但融资和证券市场保持相当稳定,GDP和其他衡量实体经济活动的指标会发生什么变化?经济衰退会如此严重吗?

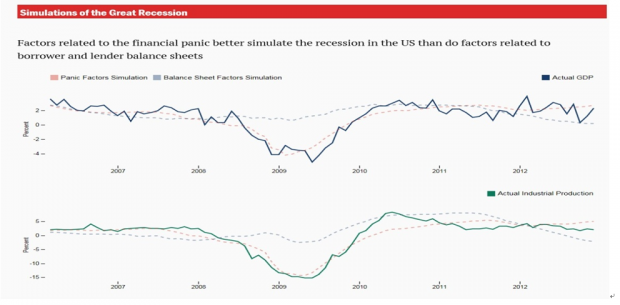

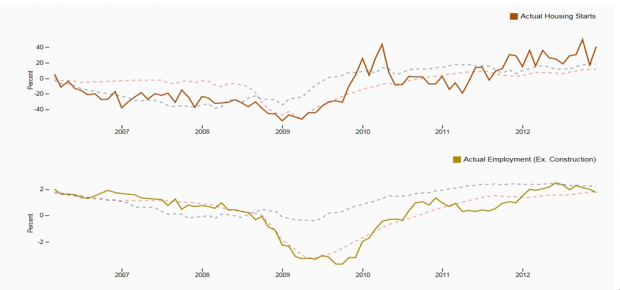

为了方便起见,我将这四个估计因素分为两组:首先,我将反映短期融资压力和非抵押贷款信贷市场的贱卖压力的两个因素结合起来,称之为“恐慌因素”。这两个因素与金融恐慌密切相关。金融恐慌始于2007年夏季,但在雷曼兄弟破产和美国国际集团(AIG)被政府纾困后变得更为严重。其次,我将描述房地产和抵押贷款市场泡沫破裂以及银行和其他放贷机构资产负债表恶化的因素结合起来,称之为“资产负债表因素”。资产负债表因素包括Mian和Sufi描述的家庭资产负债表渠道,以及抵押贷款损失对贷款机构资本状况的影响。然后我研究这两组因素对GDP、工业生产、住房开工、就业、消费和其他实际经济活动指标的预测效果如何。

如下图所示,恐慌因素(即从房地产市场的衰退中提取出来的)预测经济增长以及其他真实变量在大衰退初期急剧下滑,而资产负债表因素并不能很好地预测实际变量的变化。这些结果表明,经济衰退的严重程度不能仅用住房和消费者金融状况的恶化来解释,而是在很大程度上由短期融资和证券化信贷的普遍挤兑所致。结果表明,决策者为结束华尔街金融恐慌而采取的激进行动,对于防止对普通民众造成更大的打击至关重要。

虽然资产负债表因素并不能预测经济衰退的剧烈程度,但这并不意味着它们是无关紧要的。房地产泡沫的破灭首先是引发恐慌的导火索。此外,许多其他的证据(Mian和Sufi等人)都与家庭去杠杆化的观点相一致,即家庭去杠杆化既导致了最初的支出下降,也导致了复苏的缓慢。这很可能是因为家庭资产负债表的演变过于缓慢和平稳,以致于它们的影响无法完全用我论文中使用的分析方法来解释,我的论文倾向于强调短期波动。但我的研究结果确实表明,在没有恐慌的情况下,大衰退初期就业、消费和产出的下降将明显减轻。

2008年的恐慌与上世纪30年代的大萧条(Great Depression)不同之处在于,近期金融体系的挤兑是在批发融资的情况下发生的,而且是通过电子方式发生的,而在上世纪30年代,散户储户在街头排队。但整体效果是一样的:信贷提供者的信心丧失导致信贷供应暴跌,外部融资溢价飙升,实体经济迅速收缩。宏观经济分析和预测需要考虑到信贷市场在普通衰退以及金融恐慌中受到干扰会如何损害实体经济。

原文链接:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}